Les prestations déterminées de retraite enfin

offertes à plus de Canadiens

INTEGRIS a conçu et lancé le Plan de Pension Personnel (PPP®) sur le marché canadien il y a environ quatre ans pour les professionnels indépendants qui n'avaient pas accès aux nombreux avantages offerts par les régimes de retraite traditionnels Pour être admissibles au (PPP®), les propriétaires d'entreprise et les professionnels constitués en société doivent avoir entre 30 et 71 ans et recevoir un revenu T4 (salaire/bonus).

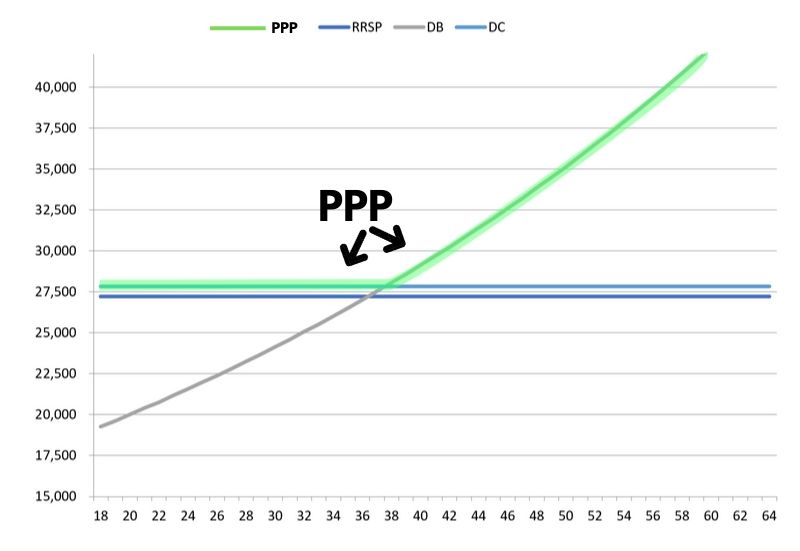

Le (PPP®) permet à ses participants de placer la plus grande somme d'argent permise par la Loi de l'impôt sur le revenu dans un compte à imposition différée pour épargner en vue de leur retraite. Le site Web d'INTEGRIS fournit une liste complète des avantages autorisés dans le cadre de ce régime de retraite personnel.

Conçu pour livrer des

Avantages fiscaux supérieurs

En tant que régime de pension agréé combiné en vertu de l'article 147.1 de la Loi de l'impôt sur le revenu (Canada), le Plan de Pension Personnel™(PPP®) offre une plus grande flexibilité grâce à sa structure intégrée unique.

Excéder les limites de cotisation ‘REER’

En vertu de la législation fiscale canadienne, les plafonds de cotisation à tous les régimes de retraite, y compris le (PPP®), sont plus généreux que les plafonds des REER. Ce n'est là qu'un des nombreux avantages importants qui est maintenant offert aux professionnels canadiens dans le cadre du (PPP®).